L’American Bar Association (ABA) a publié son étude de 2024 sur les transactions de fusion et acquisition (F&A) visant des sociétés ouvertes américaines (l’« étude américaine »), une publication qui suscite toujours l’intérêt des acteurs du secteur des F&A.

L’étude américaine paraît moins d’un an après la publication, au printemps dernier, de l’étude de 2023 de l’ABA sur les transactions de fusion et acquisition visant des sociétés ouvertes canadiennes (l’« étude canadienne »). De plus, les périodes visées dans les deux études se chevauchent partiellement : l’étude américaine analyse les transactions conclues entre le 1er janvier 2021 et le 30 juin 2023, tandis que l’étude canadienne analyse les transactions annoncées en 2020 et en 2021 (et conclues avant le 31 mars 2022).

Comme les dates de publication sont relativement rapprochées et que les périodes visées se chevauchent partiellement, il est possible d’analyser les deux études pour : 1) établir des comparaisons notables entre les F&A de sociétés ouvertes sur les marchés canadien et américain; et pour 2) dégager les principales tendances à partir des éditions précédentes.

Pour consulter le guide de Fasken sur l’acquisition d’une société ouverte canadienne et connaître nos perspectives en matière de F&A, visitez notre Centre du savoir sur les marchés des capitaux et les fusions et acquisitions.

Principales comparaisons et mises en garde

Nous avons noté que les tendances du marché des F&A qui ressortent dans les études américaines de l’ABA permettent souvent de prévoir la direction que prendront les pratiques canadiennes en matière de F&A. Par contre, cette stratégie n’est pas toujours exacte, d’où la nécessité d’effectuer des comparaisons au cas par cas et de reconnaître (entre autres) la possibilité de divergences entre les lois applicables.

Une différence notable entre les études américaine et canadienne réside dans le montant minimal des transactions analysées. L’étude américaine a tenu compte des transactions d’une valeur minimale de 200 M$ US, tandis que l’étude canadienne a fixé la valeur minimale de considération à 25 M$ CA. L’échantillon de l’étude américaine est également beaucoup plus important (312 transactions) que celui de l’étude canadienne (92 transactions).

En outre, il y existe une différence notable entre les principaux secteurs d’activités qui sont visés dans les deux études. Les quatre principaux secteurs qui ont fait l’objet de l’étude américaine (59 % de l’échantillon) sont les suivants : technologies (19 %); banques et finances (17 %); pharmaceutique et biotechnologies (13 %); et appareils médicaux et soins de santé (10 %). Or, les quatre principaux secteurs qui ont fait l’objet de l’étude canadienne (69 % de l’échantillon) sont les suivants : mines et ressources naturelles (39 %); cannabis (14 %); biens et services industriels (10 %); et pétrole et gaz (9 %).

Enfin, il faut bien comprendre que ce bulletin sur les dernières tendances du marché n’offre qu’une orientation générale. Dans certains cas, la meilleure façon de résoudre de nombreux éléments d’une transaction est de reconnaître le caractère raisonnable de la position de chacune des parties selon les circonstances. Dans d’autres cas, le déséquilibre des pouvoirs de négociation est plus susceptible de déterminer le résultat final.

Conditions de la clôture

Un examen des conditions de clôture révèle une différence importante entre les études américaine et canadienne. Les résultats de la plus récente édition de chaque étude, par exemple, témoignent d’approches distinctes quant au moment où les déclarations de la société cible doivent être exactes, c’est-à-dire à la signature et à la clôture, ou seulement à la clôture. Dans l’étude américaine, 28,8 % des transactions limitent l’exigence d’exactitude au moment de la clôture, tandis que dans l’étude canadienne, ce pourcentage est plus élevé, s’établissant à 41 % des transactions. Cela dit, il apparaît que la tendance canadienne converge vers celle des États-Unis, car ce pourcentage était beaucoup élevé (64 %) [1] dans l’étude canadienne de 2017.

Une autre différence notable réside dans l’exactitude des déclarations sur la capitalisation de la société cible au moment de la clôture. Dans l’étude américaine, 88,9 % des transactions exigeaient que les déclarations soient exactes [TRADUCTION] « à tous égards, exception faite des inexactitudes de minimis ». Au Canada, la prévalence de cette exigence est nettement plus faible, s’établissant à environ 62 % . Cependant, la tendance au Canada est claire : depuis l’étude canadienne de 2013, on remarque une augmentation de l’application du seuil d’exactitude de minimis. Il semble donc que le Canada est en voie d’aligner ses pratiques avec celles des États-Unis [2].

En ce qui a trait au respect des engagements par la société cible, on constate que l’échantillon de l’étude américaine tend fortement vers une formulation selon laquelle un respect de « tous » les engagements (91 %) est exigé, ce qui est favorable au vendeur, plutôt qu’une formulation selon laquelle un respect de « chaque » engagement (8,7 %) est exigé, ce qui est favorable à l’acheteur. En revanche, l’écart est beaucoup moins important au Canada : la formulation de « tous » les engagements apparaît dans 56 % des transactions, et celle de « chaque » engagement apparaît dans 44 % des transactions. En outre, il semblerait que les tendances du Canada à cet égard s’éloignent de celles des États-Unis, car la formulation de « chaque » engagement, dont le pourcentage d’utilisation n’était que de 11 % dans l’étude canadienne de 2013, a depuis constamment gagné en popularité. Cette tendance laisse entendre que les professionnels canadiens considèrent de plus en plus qu’il n’existe pas, sur le plan de l’interprétation du contrat, de différence significative entre les deux formulations.

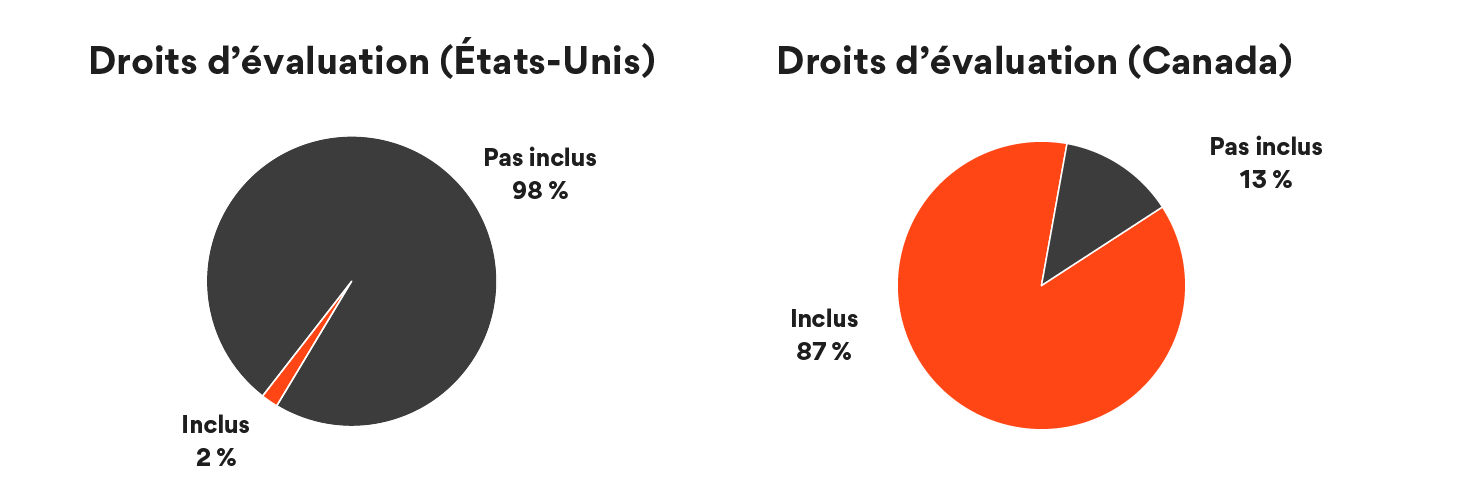

Comme nous le mentionnons dans notre article publié dans The M&A Lawyer[3] on constate également une différence entre les droits d’évaluation aux États-Unis et au Canada. Pour diverses raisons, les droits d’évaluation ont peu d’importance dans le secteur des F&A de sociétés ouvertes sur le marché américain, ne figurant que dans 1,9 % des transactions. À l’inverse, les droits d’évaluation sont d’une importance capitale dans le secteur des F&A de sociétés ouvertes sur le marché canadien : ils figurent dans 87 % des transactions en espèces, 100 % des transactions en actions et 100 % des transactions en espèces et en actions[4].

Les conditions de clôture des transactions de F&A de sociétés ouvertes aux États-Unis et au Canada diffèrent aussi de manière importante quant aux conditions d’absence de litige. Dans l’étude américaine, ces conditions ont été incluses dans seulement 10 % des transactions. Dans l’étude canadienne, elles l’ont été dans 74 % des transactions. Cette forte divergence est probablement attribuable au fait que les recours en justice (intentés par les actionnaires) qui portent sur les F&A de sociétés ouvertes varient moins sur le marché américain que sur le marché canadien.

Protection de la transaction

Historiquement, les clauses d’autorisation de sollicitation demeurent plus courantes dans les F&A de sociétés ouvertes aux États-Unis qu’au Canada; elles figurent dans 8,5 % des transactions américaines comparativement à seulement 3 % des transactions canadiennes.

Le concept d’exception fiduciaire à la clause restrictive de recommandation d’une société cible concernant les « événements intervenants » est bien établi sur le marché des F&A de sociétés ouvertes aux États-Unis (87,5 % des transactions). Un « événement intervenant » s’entend des changements de circonstances, des faits ou des événements survenant après la signature qui n’étaient alors pas connus du conseil d’administration de la société cible ou qui n’étaient pas raisonnablement prévisibles, mais qui ne sont pas liés à une « proposition d’acquisition ». Au Canada, de telles clauses sont rares et ne figurent que dans 2 % des transactions comprises dans l’étude canadienne et dans son édition de 2017. Toutefois, elles ont commencé à faire leur apparition dans les transactions visant des sociétés ouvertes canadiennes à partir de 2015, ce qui semble indiquer que les tendances américaines ont une influence sur le marché canadien.

Clauses d’effet défavorable important

Bien que les pratiques américaines et canadiennes en matière de définition des clauses d’effet défavorable important soient généralement très semblables, elles comptent néanmoins quelques différences importantes. Même si le concept de « perspectives » a quasiment disparu des transactions américaines (1,6 %), 11 % des transactions canadiennes l’emploient toujours, bien que cette tendance soit à la baisse

[5] Les définitions américaines du terme « effet défavorable important » sont beaucoup plus susceptibles de couvrir un effet défavorable sur la capacité d’une société cible à réaliser la transaction (64,8 % des transactions), par opposition à seulement 17 % au Canada. Les définitions américaines du terme « effet défavorable important » sont également susceptibles d’inclure une liste comportant davantage d’« exclusions » relatives aux effets défavorables importants. Aux États-Unis, au moins 90 % des transactions comptent plus de 12 exclusions, tandis qu’au Canada, le seuil de 90 % des transactions est atteint par la présence de seulement 8 exclusions. Pour en savoir plus sur les similitudes et les différences entre la jurisprudence américaine et canadienne, y compris l’incidence qu’elle peut avoir sur la rédaction, procurez-vous notre ouvrage clé sur les transactions et les litiges dans le domaine des F&A de sociétés fermées au Canada : Private M&A in Canada: Transactions & Litigation.

Réserves relatives à la connaissance

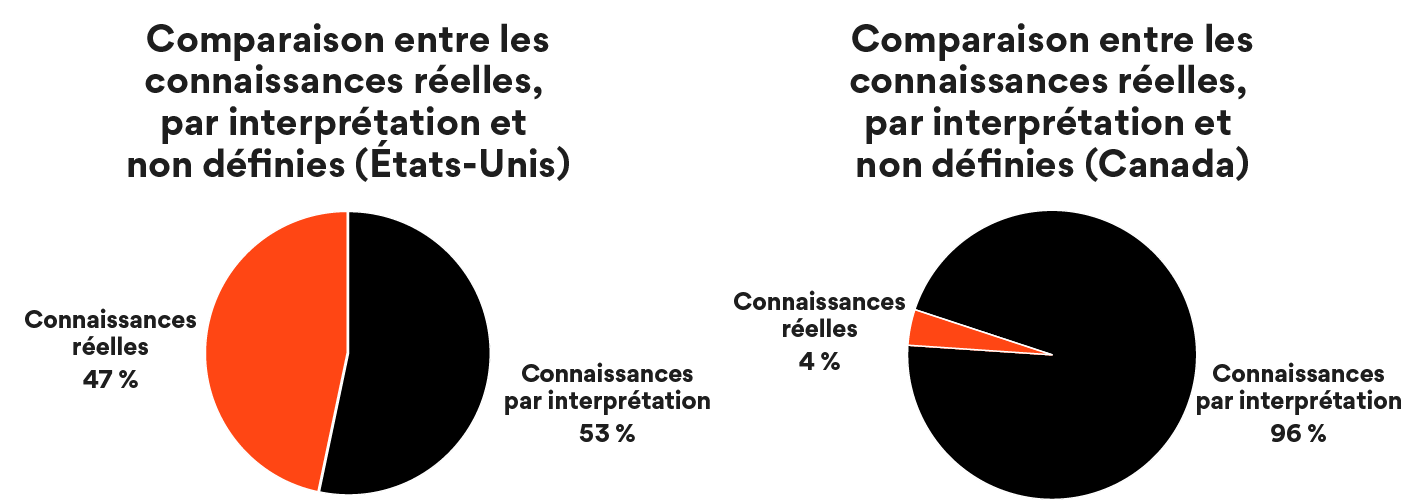

Un important fossé sépare les pratiques américaine et canadienne en matière de réserves relatives à la connaissance. Aux États-Unis, on remarque une répartition quasi égale entre les connaissances « réelles » (46,7 % des transactions) et les connaissances « par interprétation » (53,3 % des transactions). Au Canada, ce sont plutôt les connaissances « par interprétation » qui dominent, car on en tient compte dans 96 % des transactions. Toutefois, aux États-Unis comme au Canada, les réserves relatives aux connaissances « par interprétation » ont beaucoup plus de points en commun : dans les deux pays, les connaissances « par interprétation » sont fort plus fréquemment fondées sur des « enquêtes » (96,6 % aux États-Unis, et 100 % au Canada) plutôt que sur des « rôles » (3,4 % aux États-Unis, et 0 % au Canada)[6].

Engagements relatifs à la période intermédiaire

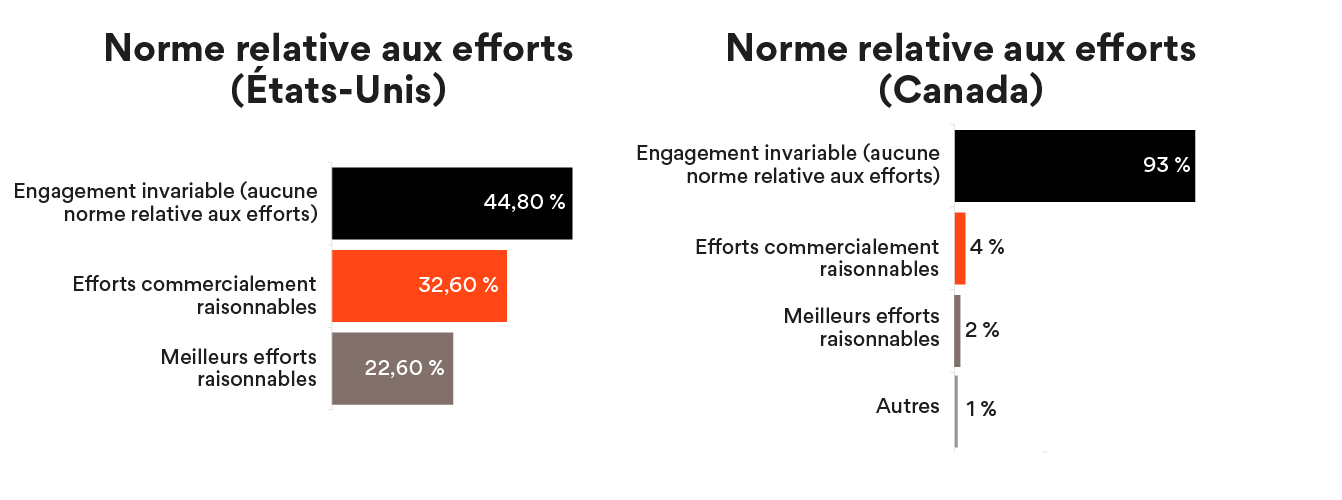

En ce qui concerne l’engagement de la société cible à exploiter son entreprise dans le cours normal des activités pendant la période intermédiaire, la pratique américaine varie : 44,8 % des transactions sont assujetties à un engagement invariable, 32,6 % des transactions à une norme relative aux « efforts commercialement raisonnables » et 22,6 % des transactions à une norme relative aux « meilleurs efforts raisonnables ». En revanche, la pratique canadienne varie moins : 92 % des transactions sont assujetties à un engagement invariable, et seulement 4 % et 2 % d’entre elles sont assujetties à des normes relatives aux « efforts commercialement raisonnables » et aux « meilleurs efforts raisonnables », respectivement[7].

Il y a toutefois deux nuances importantes du côté canadien. Premièrement, l’engagement d’exercer ses activités selon le cours normal des affaires est souvent suivi d’un engagement distinct visant, entre autres, à préserver les actifs et les relations d’affaires de la société cible; cet engagement est souvent qualifié par une norme relative aux « efforts commercialement raisonnables » ou aux « efforts raisonnables ». Deuxièmement, les conditions de clôture liées à l’engagement d’exercer ses activités selon le cours normal des affaires sont normalement assorties d’un critère d’importance relative ou d’une réserve relative aux effets défavorables importants.

Les pratiques américaine et canadienne divergent également de deux façons sur le plan des engagements relatifs à la période intermédiaire : les réserves de « conformité aux pratiques antérieures » et les exclusions relatives aux interventions en cas de pandémie. Les réserves de « conformité aux pratiques antérieures » figurent dans 69,9 % des transactions américaines, tandis qu’au Canada, elles sont quasi omniprésentes et figurent dans 96 % des transactions. En revanche, 79,3 % des transactions américaines comportaient une exclusion relative aux interventions en cas de pandémie, comparativement à seulement 53 % des transactions canadiennes. Cela dit, il est possible que ce dernier écart soit attribuable au fait que l’échantillon de l’étude américaine s’étend sur une période plus longue que l’échantillon de l’étude canadienne.

Pour voir une comparaison de la façon dont les tribunaux américains et canadiens ont interprété et appliqué les normes relatives aux « efforts » et les réserves de « conformité aux pratiques antérieures » dans le cadre de différends relatifs aux F&A avant la clôture, consultez l’ouvrage clé de Fasken sur les transactions et les litiges dans le domaine des F&A de sociétés fermées au Canada : Private M&A in Canada: Transactions & Litigation.

Recours de la société cible et du vendeur

Les pratiques américaine et canadienne divergent également en ce qui concerne la rédaction des recours de la société cible et ses actionnaires en cas d’échec de la transaction. Aux États-Unis, 25,2 % des transactions comportaient un droit permettant expressément à la société cible d’intenter, au nom des actionnaires, une action en dommages-intérêts pour la perte de primes. Au Canada, seulement 2 % des transactions comportaient une telle clause. Dans un article que nous avons rédigé pour The M&A Lawyer au début de 2023, nous soutenons que la pratique canadienne pourrait tirer des leçons de la pratique américaine sur ce point[8]. Cette composante des transactions de F&A de sociétés ouvertes devrait évoluer à la suite de la décision rendue par la Court of Chancery du Delaware à la fin de 2023 dans l’affaire Crispo v Musk[9], laquelle met en doute le caractère exécutoire de plusieurs types de clauses sur la perte de primes par les actionnaires (communément appelées des clauses de type « ConEd »).

En mars 2024, la Delaware Bar Association a réagi en proposant des modifications à la loi américaine intitulée Delaware General Corporation Law qui permettraient explicitement aux parties à la fusion de conclure des contrats pour dommages-intérêts en cas de pertes de primes. Les tribunaux canadiens ne se sont pas directement penchés sur le caractère exécutoire des clauses dites « ConEd ». Toutefois, comme nous l’avons mentionné dans The M&A Lawyer, dans l’affaire Cineplex v. Cineworld, le tribunal a indiqué à deux reprises que les parties auraient pu [TRADUCTION] « permettre à Cineplex, en tant que partie contractante, de récupérer la perte de la contrepartie aux actionnaires en cas de non-réalisation de la transaction[10] ».

[1]Voir la diapositive 32 de l’étude canadienne : 21 % des transactions appliquent une norme relative aux effets défavorables importants à l’égard des déclarations sur la capitalisation qui sont semblables aux autres déclarations de la société cible. Sur 79 % des transactions qui appliquent une norme différente, 78 % d’entre elles appliquent une exigence selon laquelle les déclarations doivent être exactes [TRADUCTION] « à tous égards, exception faite des inexactitudes de peu d’importance ». Ainsi, lorsque le pourcentage est de 88,9 % dans l’étude américaine, il est en fait de 62 % dans l’étude canadienne.

[2]La récente décision rendue par la Court of Chancery du Delaware à l’égard des déclarations sur la capitalisation et les « actions fictives » dans le cadre de transactions de F&A de sociétés fermées pourrait donc intéresser les acteurs du secteur des F&A canadiens. Voir l’affaire HControl Holdings LLC v. Antin Infrastructure Partners S.A.S., C.A. No. 2023-0283-KSJ (Del. Ch. 29 mai 2023).

[3]Une analyse plus détaillée à ce sujet, consultez la version française d’un article que Fasken a publié en 2023 dans The M&A Lawyer : « Droits d’évaluation dans les transactions de fusions et acquisitions de sociétés transfrontalières ».

[4] Récemment, la Cour d’appel du Québec a rendu une décision digne de mention sur les droits d’évaluation en vertu de la Loi canadienne sur les sociétés par actions dans le cadre d’une offre publique d’achat. Pour consulter les observations de Fasken sur cette décision, lisez notre bulletin intitulé « La “seule règle véritable” l’emporte à nouveau en matière de F&A de sociétés ouvertes : la Cour d’appel accorde aux actionnaires dissidents une prime importante ».

[5]Baisse de 27 % par rapport à l’étude canadienne de 2017 et de 30 % par rapport à l’étude canadienne de 2013.

[6]Pour une analyse de la façon dont les réserves relatives à la connaissance sont interprétées et appliquées dans les cas de litiges dans le domaine des fusions et acquisitions, procurez-vous notre ouvrage clé sur les transactions et les litiges dans le domaine des F&A de sociétés fermées au Canada : Private M&A in Canada: Transactions & Litigation.

[7]Comme il a été mentionné précédemment, l’étude américaine analyse les transactions conclues entre le 1er janvier 2021 et le 30 juin 2023, tandis que l’étude canadienne analyse les transactions annoncées en 2020 et en 2021 (et conclues avant le 31 mars 2022).

[8]Dommages-intérêts de 1,24 G$ CA accordés à Cineplex : les pratiques du marché canadien des fusions et acquisitions de sociétés ouvertes devraient-elles s’inspirer de ce qui se fait aux États-Unis? Version française d’un article de Fasken paru dans The M&A Lawyer (avril 2023).

[9] Crispo v Musk et al.,C. A. 2022-0666-KSJM (Del. Ch. 31 octobre 2023).

[10] Cineplex v. Cineworld, 2021 ONSC 8016 (CanLII). Le tribunal mentionne également que [TRADUCTION] : « Si les parties avaient voulu nommer Cineplex comme mandataire des actionnaires pour faire valoir leurs droits en cas de non-réalisation [de la convention d’arrangement] par Cineworld, elles auraient pu le faire ».